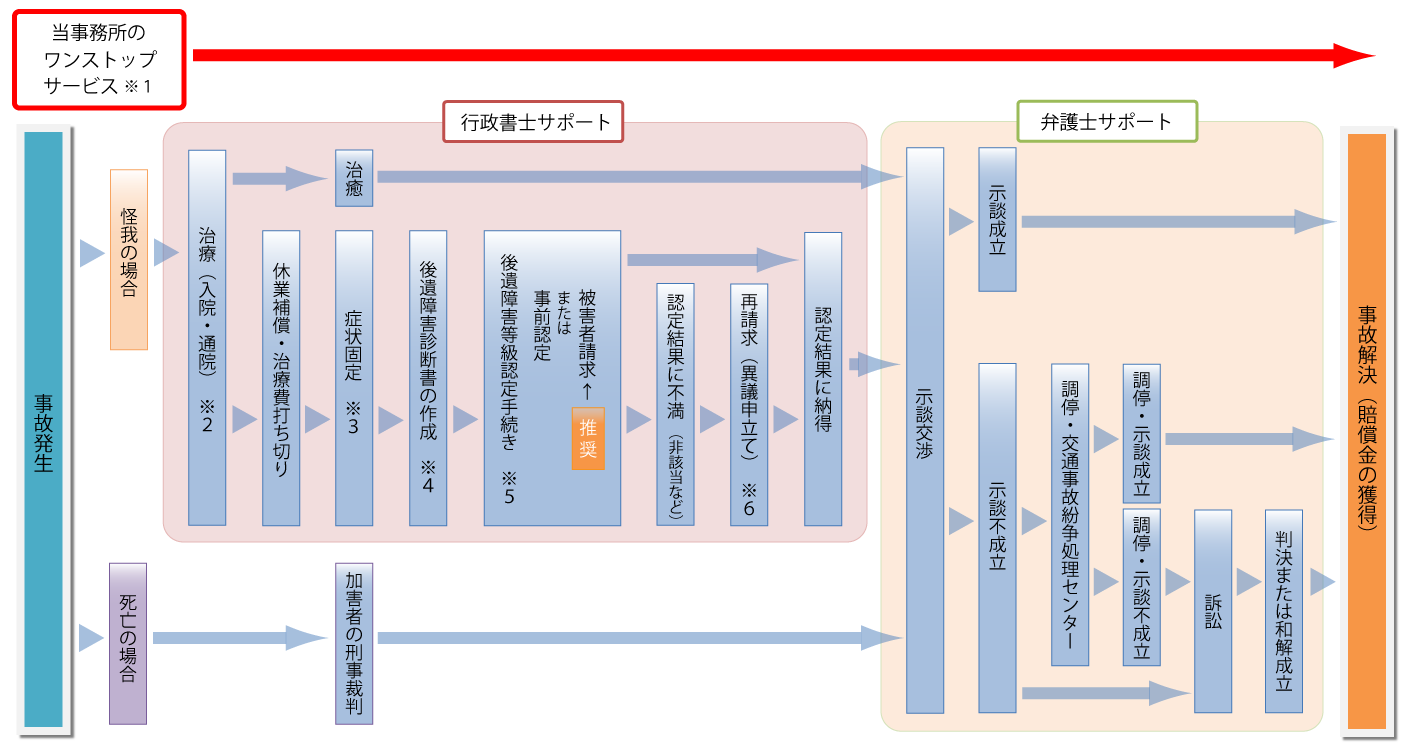

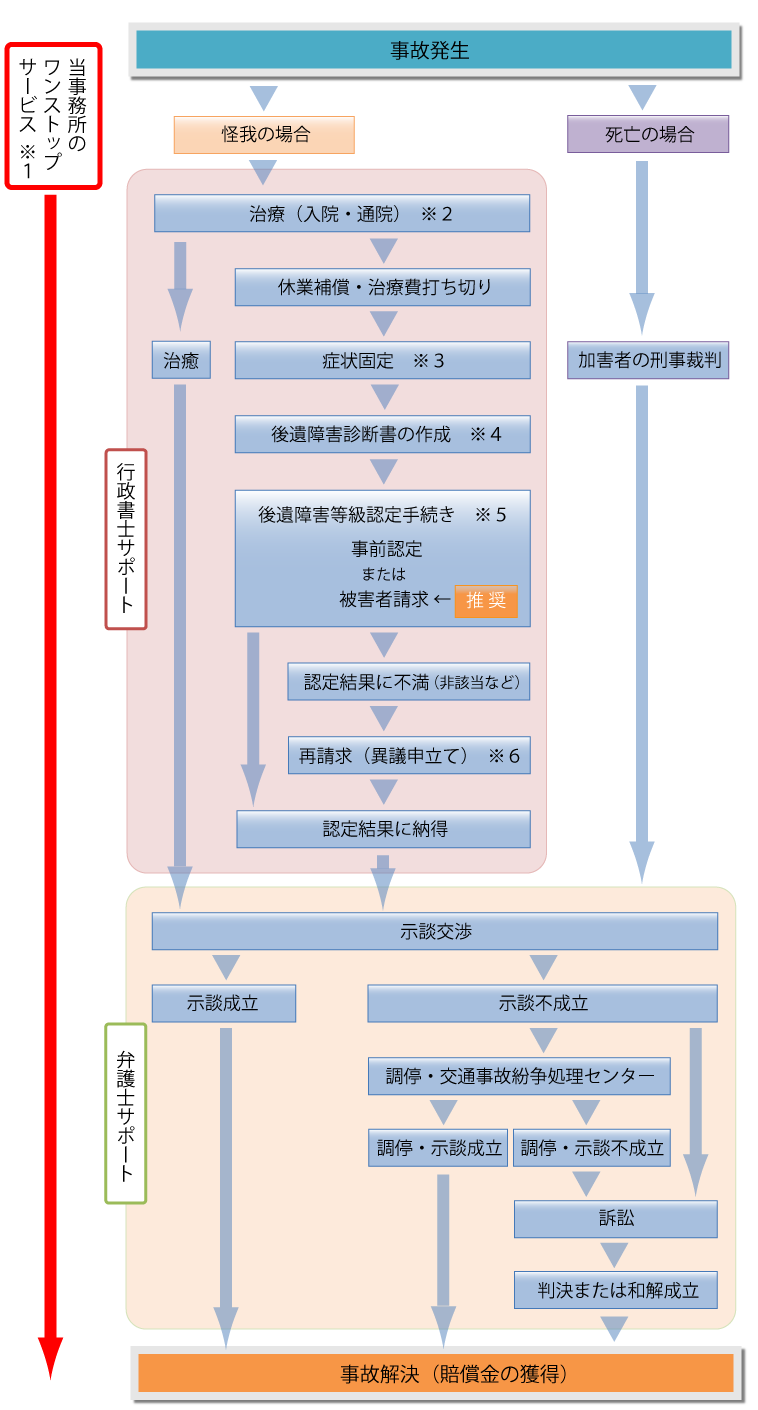

事故発生から解決までの流れ

※1 ワンストップサービスとは、一か所で異なった複数のサービスを受けられることです。 当事務所は、交通事故に強い弁護士と連携しており、事案に応じた総合的なサービスを提供しております。 (後遺障害等級認定のみのご依頼も可能です) ※2 治療開始後、できるだけ早い段階で相談・依頼していただくことが有利な解決、納得できる解決への重要なポイントです。 治療段階から専門家によるアドバイスを受けておくことで、後遺障害等級認定の手続きを有利に進めることが可能になります。 ※3 症状固定とは、医学上一般に認められた治療を継続しても、その効果が期待できない状態に達したことをいいます。症状固定日の決め方は、医師の意見が尊重されますが、実際には医師と患者(被害者)の合意の上で決められることが多く、そこに任意保険会社の見解も加わるというのが一般的です。任意保険会社に決める権利や判断基準はなく、任意保険会社の一方的な意見に従う必要はありませんが、相応の理由なしに漫然治療が行われている場合は、症状固定日が否定されるケースもあります。 ※4 後遺障害診断書は、後遺障害等級認定のための重要な書類のひとつです。 必要に応じて、行政書士または弁護士が医療調査・医師面談等を行い、適切な診断書作成のサポートをいたします。 ※5 事案に応じた適正な認定を受けるために、交通事故に強い行政書士・弁護士に依頼することをお勧めしております。 専門家に依頼すると費用がかかりますが、適正な等級認定の獲得、損害賠償金の増額など、依頼することで得られる経済的利益のほうが大きくなり、 ご依頼者が損をすることは通常ではあり得ません(損する場合はお伝えしております)。 ご契約の自動車保険等に弁護士費用特約がある場合、専門家に支払う費用の一部または全額が保険会社から支払われるため、ご依頼者の負担が軽減されます。 ※6 初回の後遺障害等級認定を事前認定で行い、結果に不満の場合、異議申立てから被害者請求に切り替え、改めて手続きを行うことも可能です。 |

交通事故に遭ったら、知っておくべき3つのポイント

1.症状がある場合は、必要な治療を受ける。(1)打撲や捻挫程度の怪我でも、念のため病院で診察を受けましょう。 頸椎捻挫(むち打ち症)等の外傷は、事故当日はたいした症状が出ないことが多く、 それが2~3日後になって痛みが強くなり、何ヶ月も痛みのため仕事に支障が出るというのは珍しいことではありません。 忙しさにかまけて事故から10日後に初めて病院に行っても「事故と関係あるかどうかわからない」といわれ、 加害者に治療費も慰謝料も払ってもらえない可能性があります。 こうなるともうなす術がありませんので、なるべく早い段階で医師の診察を受けてください。 (2)『病院で医師に診てもらったら「頸椎・腰椎捻挫」と診断された。 通院したいけれど会社が終わるころには病院は閉まっている。 会社を早退や欠勤するわけにもいかないので、首と腰の痛みは強いけれど、 我慢していればそのうち治るだろうと思い、月に1回しか病院に行かなかった。』 このように、仕事が忙しくて月に1回しか治療に行けなかったとしても、保険会社はそうは見てくれません。 逆にたいしたことはなかった、と判断されるだけです。 (3)もしあなたが運転手の仕事をしていて、事故から1年間、痛みを我慢して会社に通ったが、 ついには業務に耐えられなくなり退職することになったとします。 その間の通院は事故の日に1回と、その後2ヶ月の間に2回だけだったとします。 その時、多くの人は「事故のせいで会社を辞めなければならなくなった。 治療もせずに我慢していたのだから、会社を辞めなくてはならなくなった補償をしてもらいたい。 せめて慰謝料はしっかり払ってもらわないと」と考えるでしょう。 ところが保険会社はわずかな慰謝料しか支払えないといいます。 なぜでしょうか。 慰謝料がわずかなのは、交通事故の慰謝料は、怪我の程度などのほか、 通院状況によって算定するという仕組みが出来上がっているからです。 そのため痛いのを我慢して必要な治療をしなかった場合は「治療が必要なかった」とみなされ、 慰謝料も必要な治療をきちんと受けた場合と比べて低額となるのです。 また、会社を辞めた補償についてですが、事故による怪我で就労ができず早期に退職に至った場合は、 怪我が治るまで休業補償が認められる場合もありますが、1年間仕事を続けてから辞めたということですと、 一般的には退職と事故との間に因果関係が認められず、休業補償はされないことが多いでしょう。 2.後遺障害等級に該当する可能性がないか確認する。痛みやしびれ等の神経症状が残ったり、関節の可動域制限が残ったりした場合は、「後遺障害等級」が認定される場合があります。 「後遺障害等級」が認定されると、等級に対応した金額が補償されることになります。 後遺障害は第1級から第14級に等級分けされ、自賠責保険では等級ごとに支払限度額が決められています。 どのような症状が後遺障害となるのか、どれくらいの金額が支払われるのかについては後遺障害別等級表をご覧ください。 3.損害賠償請求と示談交渉について調べておく。慰謝料などの金額は、法律で定められているわけではないので、一般的には「基準」を基に算定しています。 主なものは損害保険会社が定めた支払い基準と、弁護士会が定めた基準です。 それぞれ「任意保険基準」とか、「弁護士基準」などと呼ばれています。 任意保険基準と弁護士基準では、支払われる金額に差があります。 弁護士基準では細かい立証をしたうえで認定される金額を想定していますが、 任意保険基準では細かい立証は要求されない代わりに、金額が低く設定されています。 通常、保険会社は任意保険基準で計算した損害賠償額を提示してきますので、 被害者は資料を提示するなど交渉をすることによって、弁護士基準程度の金額を請求することができますが、 よほどしっかりした資料を作成するか、裁判所などを利用しない限り、保険会社は自社基準で計算した金額以上の譲歩には、 容易に応じないようです。 |

後遺障害認定と異議申し立て

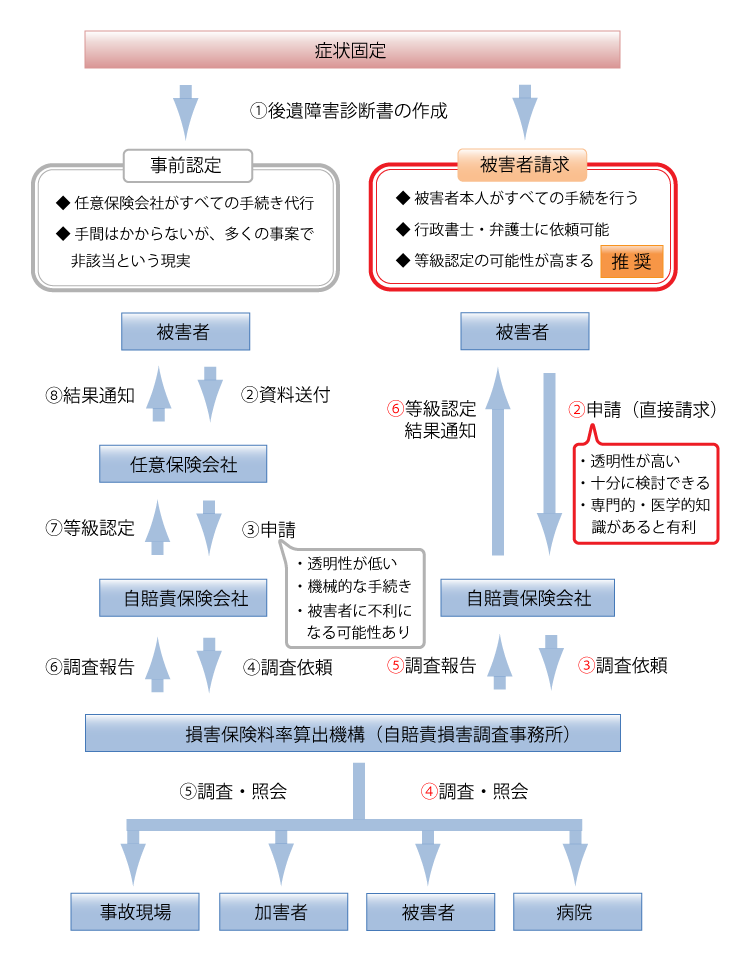

後遺障害等級とは交通事故が原因で、身体や精神に後遺症が残る場合があります。後遺症が残った場合は それに対する損害賠償請求ができますが、損害額の計算を容易にするために、後遺症はその軽重により第1級から 第14級の後遺障害等級に分類されています。 それぞれの後遺障害には認定基準が存在します。例えば膝の関節に可動域制限が残った場合でも、 すべてのケースで等級が認定されるわけではありません。 可動域が半分以下に制限されたものは第10級、、 四分の三以下に制限されたものは第12級、それにも満たない程度の制限の場合は、機能障害としては非該当となります。 機能障害の認定基準は、可動域制限の程度のみによって決められるわけではありません。 後遺症の存在が医学的に証明可能であることや、事故と後遺症の間に相当因果関係があるかどうかも検討されます。 ですからもし事故の日以降、実際に関節可動域が二分の一以下に制限されたのだとしても、医学的な証明ができなかったり、 事故との因果関係が認められないようなケースでは、後遺障害は非該当となってしまうのです。 神経障害といって、痛みやしびれが残った場合も同様に、どの部分をどの程度怪我したのか、どのような治療がされたのかなど、 様々な条件によって認定される等級は異なってきます。 請求手続きは被害者請求が有利~事前認定と被害者請求請求手続きは被害者請求が有利 |

||||

| 後遺障害の認定手続き |

| 請求方法 | 申請者 | メリット・デメリット |

| 事前認定 | 加害者側 任意保険会社 | 下表のとおり |

| 被害者請求 | 被害者本人または行政書士・弁護士 | 下表のとおり |

後遺障害等級認定に関する事前認定・被害者請求のメリット・デメリット

| 申請者 | メリット | デメリット | |

|---|---|---|---|

| 事前認定 (加害者請求) |

加害者側 任意保険会社 |

・任意保険会社が必要書類の収集や作成を行い、手続きを代行してくれるので、被害者の手間が省ける。 ・画像検査結果などから明らかに認められる後遺障害等級を目指す(より上の等級を目指さない)のであれば、事前認定でも不都合は少ない。 |

・任意保険会社にすべてを任せるので、手続きの透明性が低い。

どのような手続きが行われているか全くわからない。 ・任意保険会社が早い時期に手続きしてしまうことがあり、十分な治療を受けられず、担当医師に適切な診断書を作成してもらえないことがある。 ・事前認定は、後遺障害等級が非該当になる確率が高い。

公正に調査・判断はされているはずだが、9割近い非常に多くの事案で非該当になっている現実がある。「局部に神経症状を残すもの」としての等級認定の多くは非該当になる。目に見えない障害に対しては厳しい傾向にある。 ・任意保険会社は、等級認定された場合、慰謝料や逸失利益の支払いが発生し負担が重くなるので、何ら利益もなく、請求に最低限必要とされる書類は提出するが、それ以上に資料を作成・調査するようなことはしない(悪意があるわけではない)。 ・任意保険会社の顧問医が後遺障害に認定されにくい方向に働く内容の意見書を作成し提出することがある。 ・等級認定の結果に納得ができない場合、異議申し立てを行うことができるが、詳細な理由などを知ることが難しく、理由に応じた対策をとることが難しくなる。さらに任意保険会社が異議申し立ての必要がないと判断した場合には、手続きをしてくれないことがある。

|

| 被害者請求 | 被害者本人 | ・診断書などを提出前に確認し、不備がある場合は修正などの対策を立てやすい。 ・適正な認定がされるよう、自らの立証責任を果たすことが可能。 ・後遺障害等級が認定されると、等級に応じた「自賠責保険金」

(例:14級の場合75万円、12級の場合224万円)を任意保険会社との示談を待たずに先に受け取ることができる(事前認定の場合は、等級認定されるのみで示談するまで損害賠償金は支払われない)。 |

・非常に多くの書類を収集し作成しなければならないため決して容易な手続きではない。 ・手続きについての専門的知識や医学的知識が不足している場合、納得のいく等級認定を得られないことがある(本来認定されるべき等級ではなく、低い等級または非該当になる)。認定までの期間も長くなってしまうおそれがある。

|

| 被害者請求 | 行政書士や弁護士に依頼 【推奨】 |

上記「被害者本人」が請求する場合に加え、 ・後遺障害の等級認定は、手続きについての専門的知識や医学的知識が必要であり、交通事故に強い行政書士・弁護士に依頼することにより、等級認定の可能性が高まる。 ・交通事故で心身ともに負担を感じている被害者にとって、面倒で複雑なすべての手続きを専門家に任せることができるので、負担を大幅に軽減し治療にも専念できる。 ・必要に応じて、専門家が医療調査・医師面談を行うので、後遺障害に認定されるための適切な診断書等を作成することができる。 ・認定に有利な書類(照会書兼回答書や陳述書など)の作成・提出により、後遺障害に認定される可能性が高まる。 ・事前認定に比べて早期に等級認定の結果が得られることが多い。 ・ご契約の自動車保険等に弁護士費用特約が付いていれば、専門家に支払う費用の一部または全部が保険会社から支払われるため、負担が軽減される。 |

・専門家に支払う費用が発生する。ただし、専門家に依頼することで、適正な後遺障害の等級認定を獲得し請求すれば、専門家に支払う費用よりも損害賠償金の増額分のほうが大きくなるので、必ずしもデメリットにならない。

|

| 申請者 | メリット | デメリット | |

|---|---|---|---|

| 事前認定 (加害者請求) |

加害者側 任意保険会社 |

・任意保険会社が必要書類の収集や作成を行い、手続きを代行してくれるので、被害者の手間が省ける。 ・画像検査結果などから明らかに認められる後遺障害等級を目指す(より上の等級を目指さない)のであれば、事前認定でも不都合は少ない。 |

・任意保険会社にすべてを任せるので、手続きの透明性が低い。

どのような手続きが行われているか全くわからない。 ・任意保険会社が早い時期に手続きしてしまうことがあり、十分な治療を受けられず、担当医師に適切な診断書を作成してもらえないことがある。 ・事前認定は、後遺障害等級が非該当になる確率が高い。

公正に調査・判断はされているはずだが、9割近い非常に多くの事案で非該当になっている現実がある。「局部に神経症状を残すもの」としての等級認定の多くは非該当になる。目に見えない障害に対しては厳しい傾向にある。 ・任意保険会社は、等級認定された場合、慰謝料や逸失利益の支払いが発生し負担が重くなるので、何ら利益もなく、請求に最低限必要とされる書類は提出するが、それ以上に資料を作成・調査するようなことはしない(悪意があるわけではない)。 ・任意保険会社の顧問医が後遺障害に認定されにくい方向に働く内容の意見書を作成し提出することがある。 ・等級認定の結果に納得ができない場合、異議申し立てを行うことができるが、詳細な理由などを知ることが難しく、理由に応じた対策をとることが難しくなる。さらに任意保険会社が異議申し立ての必要がないと判断した場合には、手続きをしてくれないことがある。

|

| 被害者請求 | 被害者本人 | ・診断書などを提出前に確認し、不備がある場合は修正などの対策を立てやすい。 ・適正な認定がされるよう、自らの立証責任を果たすことが可能。 ・後遺障害等級が認定されると、等級に応じた「自賠責保険金」

(例:14級の場合75万円、12級の場合224万円)を任意保険会社との示談を待たずに先に受け取ることができる(事前認定の場合は、等級認定されるのみで示談するまで損害賠償金は支払われない)。 |

・非常に多くの書類を収集し作成しなければならないため決して容易な手続きではない。 ・手続きについての専門的知識や医学的知識が不足している場合、納得のいく等級認定を得られないことがある(本来認定されるべき等級ではなく、低い等級または非該当になる)。認定までの期間も長くなってしまうおそれがある。

|

| 被害者請求 | 行政書士や弁護士に依頼 【推奨】 |

上記「被害者本人」が請求する場合に加え、 ・後遺障害の等級認定は、手続きについての専門的知識や医学的知識が必要であり、交通事故に強い行政書士・弁護士に依頼することにより、等級認定の可能性が高まる。 ・交通事故で心身ともに負担を感じている被害者にとって、面倒で複雑なすべての手続きを専門家に任せることができるので、負担を大幅に軽減し治療にも専念できる。 ・必要に応じて、専門家が医療調査・医師面談を行うので、後遺障害に認定されるための適切な診断書等を作成することができる。 ・認定に有利な書類(照会書兼回答書や陳述書など)の作成・提出により、後遺障害に認定される可能性が高まる。 ・事前認定に比べて早期に等級認定の結果が得られることが多い。 ・ご契約の自動車保険等に弁護士費用特約が付いていれば、専門家に支払う費用の一部または全部が保険会社から支払われるため、負担が軽減される。 |

・専門家に支払う費用が発生する。ただし、専門家に依頼することで、適正な後遺障害の等級認定を獲得し請求すれば、専門家に支払う費用よりも損害賠償金の増額分のほうが大きくなるので、必ずしもデメリットにならない。

|

| 事前認定(加害者請求) |

|---|

| 申請者 加害者側の任意保険会社 |

・任意保険会社が必要書類の収集や作成を行い、手続きを代行してくれるので、被害者の手間が省ける。 ・画像検査結果などから明らかに認められる後遺障害等級を目指す(より上の等級を目指さない)のであれば、事前認定でも不都合は少ない。 |

・任意保険会社にすべてを任せるので、手続きの透明性が低い。どのような手続きが行われているか全くわからない。 ・任意保険会社が早い時期に手続きしてしまうことがあり、十分な治療を受けられず、担当医師に適切な診断書を作成してもらえないことがある。 ・事前認定は、後遺障害等級が非該当になる確率が高い。

公正に調査・判断はされているはずだが、9割近い非常に多くの事案で非該当になっている現実がある。「局部に神経症状を残すもの」としての等級認定の多くは非該当になる。目に見えない障害に対しては厳しい傾向にある。 ・任意保険会社は、等級認定された場合、慰謝料や逸失利益の支払いが発生し負担が重くなるので、何ら利益もなく、請求に最低限必要とされる書類は提出するが、それ以上に資料を作成・調査するようなことはしない(悪意があるわけではない)。 ・任意保険会社の顧問医が後遺障害に認定されにくい方向に働く内容の意見書を作成し提出することがある。 ・等級認定の結果に納得ができない場合、異議申し立てを行うことができるが、詳細な理由などを知ることが難しく、理由に応じた対策をとることが難しくなる。さらに任意保険会社が異議申し立ての必要がないと判断した場合には、手続きをしてくれないことがある。

|

| 被害者請求 |

|---|

| 申請者 被害者本人 |

・診断書などを提出前に確認し、不備がある場合は修正などの対策を立てやすい。 ・適正な認定がされるよう、自らの立証責任を果たすことが可能。 ・後遺障害等級が認定されると、等級に応じた「自賠責保険金」(例:14級の場合75万円、12級の場合224万円)を任意保険会社との示談を待たずに先に受け取ることができる(事前認定の場合は、等級認定されるのみで示談するまで損害賠償金は支払われない)。 |

・非常に多くの書類を収集し作成しなければならないため決して容易な手続きではない。 ・手続きについての専門的知識や医学的知識が不足している場合、納得のいく等級認定を得られないことがある(本来認定されるべき等級ではなく、低い等級または非該当になる)。認定までの期間も長くなってしまうおそれがある。 |

| 被害者請求 |

|---|

| 申請者 行政書士や弁護士に依頼 【推奨】 |

上記「被害者本人」が請求する場合に加え、 ・後遺障害の等級認定は、手続きについての専門的知識や医学的知識が必要であり、交通事故に強い行政書士・弁護士に依頼することにより、等級認定の可能性が高まる。 ・交通事故で心身ともに負担を感じている被害者にとって、面倒で複雑なすべての手続きを専門家に任せることができるので、負担を大幅に軽減し治療にも専念できる。 ・必要に応じて、専門家が医療調査・医師面談を行うので、後遺障害に認定されるための適切な診断書等を作成することができる。 ・認定に有利な書類(照会書兼回答書や陳述書など)の作成・提出により、後遺障害に認定される可能性が高まる。 ・事前認定に比べて早期に等級認定の結果が得られることが多い。 ・ご契約の自動車保険等に弁護士費用特約が付いていれば、専門家に支払う費用の一部または全部が保険会社から支払われるため、負担が軽減される。 |

・専門家に支払う費用が発生する。ただし、専門家に依頼することで、適正な後遺障害の等級認定を獲得し請求すれば、専門家に支払う費用よりも損害賠償金の増額分のほうが大きくなるので、必ずしもデメリットにならない。 |

被害者請求のメリットを最大限生かすためには、適切に手続きするための専門的知識や「どのような症状がある場合に認定されるか」、「認定されるための必要な検査は何か」、「後遺障害診断書に不備不足はないか」などある程度の医学的知識を持っていることが重要になります。

例えば、むちうち(頚椎捻挫)や高次脳機能障害は、障害の存在が目に見えにくいことなどから、後遺障害の認定がされにくいという難点があります。

当事務所では、事案に応じた適切な認定を受けるために、交通事故に強い行政書士・弁護士に依頼することをお勧めしております。

専門家に依頼すると「多額の費用がかかるのでは?」と心配する方もいらっしゃると思います。しかし、後遺障害が疑われるような事故の場合、専門家に依頼し、適正な後遺障害等級認定を獲得し、弁護士基準で請求することで、専門家に支払う費用よりも損害賠償金の増額分のほうが大きくなります(弁護士基準は保険会社基準と比べ、賠償金が2~3倍になることも珍しくありません)。

従って、専門家に依頼することで得られる経済的利益のほうが大きくなり、ご依頼者が損をすることは通常ではあり得ないことです(損する場合はお伝えしております)。さらに、ご契約の自動車保険等に弁護士費用特約が付いている場合、専門家に支払う費用の一部または全額が保険会社から支払われるため、ご依頼者の負担が大幅に軽減されます。

また、交通事故で心身ともに負担を感じている被害者にとって、面倒で複雑な手続きを専門家に任せることができるので、精神的負担を軽減することもできます。

一方で、後遺障害等級認定で、適正でない等級(本来はもっと上の等級に認定されるべき事案)、あるいは非該当とされ、保険会社に言われるがままの低い金額で示談に応じ、十分な補償を得られないまま解決されてしまうことこそが、ご依頼者にとって一番の損になるといえます。残念ながらこのような被害者の方が非常に多く存在するのが現実です。

等級認定手続きについて

後遺障害の等級認定手続きは、事前認定の場合、加害者側の任意保険会社を通じて行い、被害者請求の場合は、加害者側の自賠責保険会社に対して行います。 自賠責保険が適用されず、人身傷害保険に支払い請求した場合、人身傷害保険の保険会社に対して行います。

審査については、中立的な機関である損害保険料率算出機構(自賠責損害調査事務所)が公正な調査を行い、定型的に等級認定か非該当(等級認定が受けられない)かの判断をします。

申請から認定結果が出るまでの審査期間は、1ヶ月以内が約80%となっております。 また、2ヶ月以内が約10%となっており、通常の事案の約90%以上が遅くとも2ヶ月以内には調査が完了し、等級認定が行われています。

一方で、書類に不備がある、医療照会に時間がかかる、判断の難しい事案などについては、3ヶ月以上かかることもあります。

|

損害保険料率算出機構の自賠責損害調査事務所とは 「損害保険料率算出団体に関する法律」(昭和23年7月制定)に基づいて設立された法人で、その事業の一環として自賠責保険および一部の共済組合の自賠責共済についての損害調査を行っています。 |

後遺障害等級認定の流れ

※ 自賠責損害調査事務所では判断が困難な事案については、その上部機関である地区本部・本部で 審査が行われます。

※ 高度な知識を要求され、判断が困難な事案や異議申立事案等の特定事案については、審査の公平性、 客観性を確保するため、外部の専門家が参加する自賠責保険審査会で審査が行われます。

認定結果の妥当性について

ほとんどの被害者は、加害者側の保険会社や医師に言われるがままに治療を打ち切り、後遺障害等級の認定を受けます。 満足できる等級に認定されればよいのですが、多くの場合「認定されると思っていたのに非該当だった」 「もっと上位の等級になると思っていた」「認定されたが、これが妥当な等級なのか自分では判断がつかない」 という疑念を抱くこととなります。

『きちんとした機関で認定したのだから、間違った判断などしないのではないですか?』と考える方もいらっしゃることと思いますが、 異議申し立てによって結論が変更されるのは珍しいことではありません。認定のためにある程度の調査は行われますが、 基本的には提出された資料のみに基づいて行われるため、資料が十分でなければ、 本来認定されるべきケースでも非該当とされてしまっていることが多いのです。

認定された等級もしくは非該当という結果が妥当なものか判断するには、自賠責保険の後遺障害別等級表、認定基準、 医学に関する知識が必要となるため、一般の方には難しいと思われます。認定結果に疑問のある方は、当事務所にお気軽にご相談ください。

異議申し立てについて

後遺障害等級認定の結果に不服があるときは、異議申し立てをすることができます。 結果の通知がされる際に、なぜそのような認定となったかについてある程度の理由が示されますので、 申し立てにより結果が変わる見込みがある場合は、それを手掛かりに必要な資料を揃えます。

必要な検査を受けていないとか、診断書の書き方が悪いという理由で適正な等級が認定されていない場合が多いので、 そういう理由の場合は医師に診断書の修正を求めたり、新たな診断書を作成してもらったりします。 そして異議申し立て書に資料を添えて、保険会社に提出します。

適正な後遺障害認定のために、計画的な行動を

これまでに説明したとおり、適正な後遺障害等級が認定されるには、「後遺症があるという事実」「後遺症の存在が医学的に証明されること」 「後遺症と事故の間に相当因果関係が存在すること」等が必要とされています。 この中で特に留意すべきなのは「後遺症の存在が医学的に証明されること」です。

医師は、怪我や病気を治すことが仕事ですが「後遺症の存在を証明する」ということに慣れていないことが多いのです。 そのため「後遺症の診断書を書いてください」と頼むだけでは内容が不十分となることが多く、 それを予防するために、治療の初期段階より計画的な行動が重要となってくるのです。

請求の期限(時効)について

請求の期限を過ぎると、時効となり自賠責保険へのご請求ができなくなります。 時効の起算日及び期間については、原則下表のとおりです。

| 平成22年4月1日以降 | 支払った日の翌日から3年 | 事故発生日の翌日から3年 | 症状固定日※の翌日から3年 | 死亡日の翌日から3年 |

| 平成22年3月31日以前 | 支払った日の翌日から2年 | 事故発生日の翌日から2年 | 症状固定日※の翌日から2年 | 死亡日の翌日から2年 |

※ 症状固定日とは、医学上一般に認められた治療を行っても、その治療効果が期待できなくなったときのことをいいます。医師が診断し、後遺障害診断書に記載します。

|

請求期限までにご請求できない場合には(時効中断手続) 治療が長引いたり、加害者と被害者の話し合いが進まないなど、期限内に請求ができない場合は、時効中断の手続きが必要となります。 |

自賠責保険 後遺障害別等級表

|

【別表第1】本表は平成22年6月10日以降発生した事故に適用される。

【別表第2】

備考

一 視力の測定は、万国式試視力表による。屈折異常のあるものについては、矯正視力について測定する。

二 手指を失ったものとは、おや指は指節間関節、その他の手指は近位指節間関節以上を失ったものをいう。

三 手指の用を廃したものとは、手指の末節骨の半分以上を失い、又は中手指節関節若しくは近位指節間関節(おや指にあっては、指節間関節)

に著しい運動障害を残すものをいう。

四 足指を失ったものとは、その全部を失ったものをいう。

五 足指の用を廃したものとは、第1の足指は末節骨の半分以上、その他の足指は遠位指節間関節以上を失ったもの又は

中足指節関節若しくは近位指節間関節(第1の足指にあっては、指節間関節)に著しい運動障害を残すものをいう。

六 各等級の後遺障害に該当しない後遺障害であって、各等級の後遺障害に相当するものは、当該等級の後遺障害とする。

※上記表の等級ごとの保険金額は限度額になりますが、その限度額は、自賠責保険基準による慰謝料と逸失利益の総額になります。 |

等級の併合について「併合」とは、系列が異なる後遺障害が2つ以上残存する場合に、1番重い等級を1~3等級繰り上げるか、重い方の等級にすることです。 従って、複数の後遺障害等級が認定された場合でも、等級は1つになります。

保険金の計算については、「併合前の各等級の保険金の合計」と「併合により繰り上げられた等級」のいずれか少ない方の金額が保険金となります(単純に併合前の各等級の保険金が合計される訳ではありません)。 例えば、上記①の併合9級の場合、12級(224万円)+10級(461万円)=685万となり、9級(616万円)と比較し、少ない方の616万円が保険金となります。 ※上記の自賠責保険金は最低限の補償額(自賠責保険基準)となります。実際には弁護士基準によるより高い基準で、任意保険会社に請求することが望まれます。 |

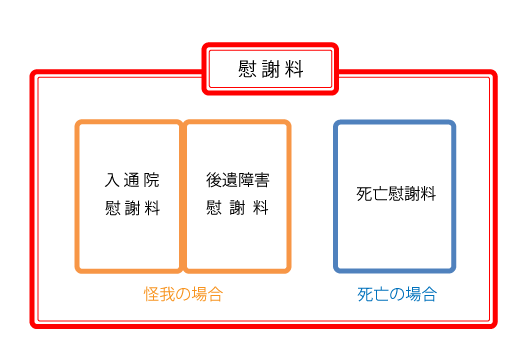

交通事故の慰謝料

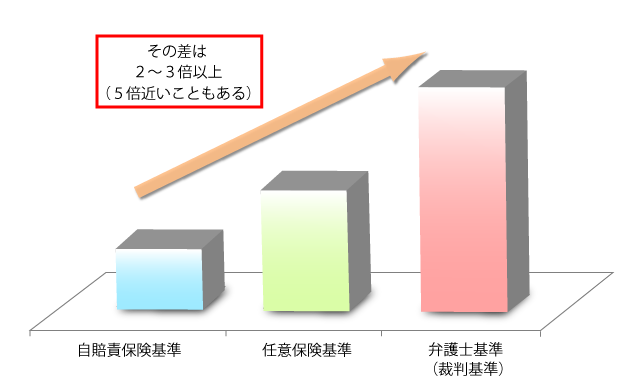

3つの慰謝料について交通事故で損害を被った場合は、慰謝料の請求をすることができます。慰謝料には(1)傷害を負って入通院した場合の慰謝料、 (2)後遺障害が残った場合の後遺障害慰謝料、(3)死亡した場合の死亡慰謝料があります。  3つの慰謝料基準について紛らわしい話ですが、交通事故の慰謝料算定基準は、大きく分けて3つ存在しています。 まず、被害者に理解しておいて欲しいのは「弁護士基準」です。裁判などではこの基準を参考に金額が決められます。 他に「任意保険基準」「自賠責保険基準」がありますが、これらはそれぞれの保険金の支払いをスムーズにするために設けられたもので、 「弁護士基準」と比べると通常低額になります。 保険会社の担当者に「弁護士基準は訴訟などをした場合の金額です。当社は自社基準で計算した金額をお支払いします」 といわれて混乱する被害者が後を絶ちませんが、保険会社は大量の保険金支払い案件を迅速・公平に処理するため、 個別の事情を十分に考慮せずに、一律の基準で処理しようとしているだけなのです。 したがって、必要な根拠を示して弁護士基準を参考にした金額を請求すれば、訴訟をしなくても、弁護士に委任しなくても、 任意保険基準以上の金額を支払ってくれることもあるのです。 一方で、ただ何の根拠もなく単純に弁護士基準を主張しても、保険会社は相手にしてくれませんので、もし弁護士基準で請求したいと考えているのであれば、交通事故に強い弁護士に相談・依頼するか、交通事故紛争処理センターへの申立てを検討すべきでしょう。

弁護士基準(赤い本)は、他の2つの基準と比べて、慰謝料を含めた損害賠償金全体の金額が2~3倍以上になることも多く、この金額の差は事故の被害が大きいほど広がります。赤い本は、慰謝料の算定において重視されますが、あくまで基準です。様々な事情を考慮して増減されることがあります。  入通院慰謝料基準その1 自賠責保険基準自賠責保険基準は法律で決まっており、慰謝料は、治療日数1日につき4,200円となっています。

※ 治療日数とは、「治療に要した日数」のことをいいます。

※ 治療期間とは、治療開始日から治療終了日(完治または症状固定)までのことをいいます。 ※ 実通院日数とは、「入院した日数」と「実際に通院した日数」の合計値のことをいいます。

※ この「自賠責保険基準」は、保険会社が支払う総支払額(治療費・休業損害・通院交通費・入通院慰謝料など)が120万円を超えない場合に限り適用されます。これを超える場合は、「任意保険基準」が適用されます。 ※ 自賠責保険基準で算定された慰謝料は、最低限の補償額となりますので、実際には弁護士基準によるより高い基準での算定が望まれます。 その2 任意保険基準(推定)

[表の見方]

※ 任意保険会社がそれぞれ自社内で定めている基準になります。自賠責保険基準と同等か少し高い程度となっていることが多いです。弁護士基準と比べると、かなり低く設定されています。 ※ 重症の場合など、事情により1.3倍程度を目安に増額する場合があります。 その3 弁護士基準(赤い本)赤い本別表Ⅰ 入通院慰謝料基準重傷や通常の傷害の場合(骨折など)に使用する。

[表の見方]

※ 実通院日数が少ない場合は、通院期間を上限として、実通院日数の3.5倍程度を目安に計算する場合がある。 ※ 被害者が幼児を持つ母親であったり、仕事等の都合など被害者側の事情で特に入院期間を短縮したと認められる場合、上記金額を増額することがある。 ※ 入院待機中の期間及びギプス固定中等安静を要する自宅療養期間は、入院期間とみることがある。 ※ 傷害の部位・程度によっては、金額を20%~30%程度増額する。 ※ 生死が危ぶまれる状態が継続したとき、麻酔なしでの手術等極度の苦痛を被ったとき、手術を繰返したときなどは、入通院期間の長短にかかわらず別途増額を考慮する。 赤い本別表Ⅱ 入通院慰謝料基準捻挫や打撲など軽傷の場合(むち打ち症で他覚所見がない場合等)に使用する。

[表の見方]

※ 実通院日数が少ない場合は、通院期間を上限として、実通院日数の3倍程度を目安に計算する場合がある。 後遺障害慰謝料基準その1 自賠責保険基準

その2 任意保険基準(推定)

その3 弁護士基準(赤い本)

※ 重度の後遺障害がある場合には、被害者の近親者にも慰謝料の請求が認められることがあります。 ※ 自賠法上の後遺障害等級に該当しない場合であっても、日常生活や業務に支障が生じてしまう場合は、労働能力喪失が認められ、慰謝料が請求できる場合があります。また、後遺障害等級に該当した場合でも、特別な事情があるときは、各等級の基準額を超えた慰謝料が認められることがあります。 死亡慰謝料基準その1 自賠責保険基準

※ 死亡本人の慰謝料は、350万円となっています。 ※ 遺族の慰謝料は、被害者の父母(養父母を含む)、配偶者及び子(養子、認知した子及び胎児含む)とし、その額は、請求権者1人の場合は550万円、2人の場合は650万円、3人以上の場合は750万円とする。被害者に被扶養者がいるときは、上記金額に200万円を加算する。 その2 任意保険基準(推定)

その3 弁護士基準(赤い本)

※ 一家の支柱とは、家庭の生計を維持すべき収入の大部分を得ている者をいいます。 ※ 母親・配偶者とは、子がいる、夫または妻がいる一家の支柱でない者をいいます。 ※ その他とは、独身の男女、子供、幼児、高齢者などをいいます。 3つの慰謝料基準 比較表下表の数値はあくまで基準です。様々な事情を考慮して増減されることがあります。 入通院慰謝料の相場

後遺障害慰謝料の相場

死亡慰謝料の相場

慰謝料の支払い時期損害賠償金は示談してから支払われるものです。慰謝料も損害賠償金ですので、示談してから支払われます。 ・後遺障害が残らなかった場合は、治療が終わってから示談交渉をします。 ・後遺障害が残った場合は、治療が終わって、後遺障害等級が確定してから示談交渉をします。 ただし治療が終わった時点で入通院慰謝料を含めた傷害に関する損害だけ先に示談をすることも可能です。 ・死亡事故の場合は、すぐに示談交渉を始めることができます。 ・自賠責保険に被害者請求をした場合は、加害者側と示談をしなくても、自賠責保険分の慰謝料は先に支払われます。 |

|||||||||||||||||

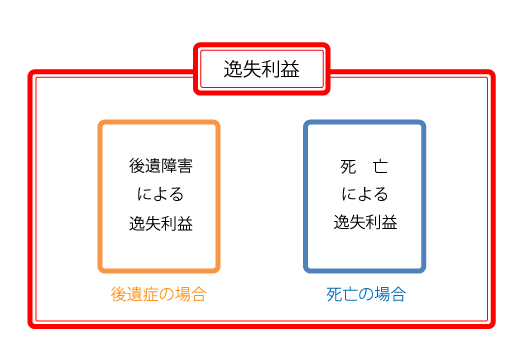

交通事故の逸失利益

2つの逸失利益について逸失利益とは、交通事故が原因で死亡または後遺障害が残存した場合、死亡または後遺障害が残存しなければ、本来得られたであろう収入(利益)のことをいいます。  逸失利益の計算方法後遺障害による逸失利益後遺障害による逸失利益(後遺障害が残存しなければ本来得られたであろう収入(利益))は、下記の計算式で算出します。

1.基礎収入基礎収入とは、逸失利益を算出する際の一つの要素となる年収のことをいいます。 例外的に賃金センサスに基づいて逸失利益が算出されることもあります。賃金センサスとは、厚生労働省が毎年行う「賃金構造基本統計調査」のことで、性別、年齢、学歴などによる収入の平均値(平均賃金)を表した統計のことをいいます。 基礎収入の大小は、逸失利益の額に大きく影響します。 基礎収入の算出方法について、代表的な例は以下のとおりです。 ①給与所得者原則として、事故前年の収入を基礎とします。 一方で、現実の収入が賃金センサスの平均賃金額を下回っている場合には、将来平均賃金程度の収入を得られる蓋然性があれば平均賃金額を基礎収入とすることができます。 将来の昇給については、「証拠に基づき相当な確かさをもって推定できる場合」には、主張することができる場合があります。例えば、公務員や大企業など労働者の昇給基準が明確に定められ、これがある程度在籍年数によるものである場合などです。 事故当時、若年者(30歳未満程度)の場合は、賃金センサスの男女別・学歴計・全年齢平均の賃金額などを基礎収入とすることができます。これは、若年者の場合、年齢からして就労期間も短く収入も低額であることが多いが、将来の収入が上昇すると一般的に考えられているからです。ただし、将来平均賃金程度の収入を得られる蓋然性の立証が必要になります。 例えば、事故当時25歳、収入400万円であったが、大学を卒業した若年労働者であり、就労の能力も意欲もあると認められ、将来、賃金センサスの男性・大卒・全年齢平均の賃金額663万7700円程度の収入を得る蓋然性があったとされ、この金額を基礎収入とするなどです。 ②事業所得者自営業者・自由業者などについては、原則として、事故前年の申告所得を参考にします。 所得が資本利得(土地・建物・設備などの資本から生み出される部分)や家族、従業員の労働などの総体で形成されている場合は、本人の寄与分(本人の労働によって生み出される部分)を算定します。 会社役員の報酬については、労務提供の対価部分は基礎収入として認められます。これに対し利益配当の実質をもつ部分は認められないのが一般的です。 ③家事従事者専業主婦については、原則として、賃金センサスの女性・学歴計・全年齢平均の賃金額(平成29年は377万8200円)を基礎収入とします。専業主夫(男性)についても同様とすべきとされています(男性ではなく女性の平均賃金)。 いわゆる兼業主婦(主夫)の場合は、仕事と家事労働の両方をしていますが、現実収入と平均賃金額のいずれか大きい額が基礎収入とされることが多いです。仕事(現実収入)と家事労働分(平均賃金額)の合算は一般的には認められていません。 ④学生・生徒・幼児等原則として、賃金センサスの男女別・学歴計・全年齢平均の賃金額を基礎収入とします。 大学生または高校生で大学進学の可能性が一定程度ある場合には、賃金センサスの大学・大学院卒の賃金額を基礎収入とするのが一般的です。 ⑤高齢者就労の蓋然性があれば、賃金センサスの男女別・学歴計・年齢別平均の賃金額を基礎収入とします。 ⑥失業者労働能力及び労働意欲があり、就労の蓋然性がある場合には、原則として、失業前の収入を基礎収入とします。ただし、失業前の収入が賃金センサスの平均賃金額を下回っている場合は、将来平均賃金程度の収入を得られる蓋然性があれば、賃金センサスの男女別・学歴計・年齢別平均の賃金額を基礎収入とすることができます。就職が内定していた場合は、その就職先の賃金を基礎収入とすることができます。 2.労働能力喪失率労働能力喪失率とは、後遺障害が残存したことが原因で、どの程度労働能力が失われたかを数値化したものです。 労働能力喪失の程度が、後遺障害別等級表の労働能力喪失率を上回るものといえるのであれば、認められるか否かは別として、それ以上の喪失率で請求することは可能です。また、実際に減収が生じていない場合でも、減収が生じていないのは被害者本人の努力による結果であるとみられるようなときには、後遺障害による損害がある程度認められる余地はあるとされています。 一方で、機能障害など事案によっては、期間に応じて労働能力喪失率を逓減させることもあります。例えば、最初の10年は45%とするが、次の10年は35%とするなどです。

※ 例外あり。 ※ 労働能力喪失率の大小は逸失利益の額に大きく影響します。 3.労働能力喪失期間対応ライプニッツ係数労働能力喪失期間とは、後遺障害が残存したことにより、減収が発生する期間のことをいいます。 原則として、労働能力喪失期間の始期は、症状固定日となります。また、その終期は、67歳です(職種・地位・健康状態・能力等により、原則と異なる判断がされることがあります)。 例えば、37歳の時に症状固定した場合、労働能力喪失期間は、原則として、37歳から67歳までの30年となり、対応するライプニッツ係数は、15.3725となります。例外については、下記「4. 労働能力喪失期間の例外」のとおりです。 ライプニッツ係数とは、将来得るはずの金銭(利益)を一括で取得することになるため、中間利息を控除する必要があり、その際に一般的に用いられる係数のことをいいます。 わかりやすく言うと、将来得られる金銭(利益)を今受け取るとそれを元本に運用すれば利息が付くと考えられ、運用利息部分は本来得ることのできない金銭(利益)なので、あらかじめ差し引いて圧縮するということです。そして、この圧縮した金額を計算する際の圧縮率のことをライプニッツ係数といいます。

※労働能力喪失期間の長短は逸失利益の額に大きく影響します。

4.労働能力喪失期間の例外(1)18歳未満の未就労者の場合18歳未満の未就労者の場合は、就労の始期は、症状固定日ではなく18歳に到達した時点となります。労働能力喪失期間対応ライプニッツ係数は、終期までの年数に対応する係数から就労の始期(18歳)までの年数に対応する係数を差し引いて算出します。差し引く理由は、働き始めるまで(18歳になるまで)の収入のない期間については逸失利益が発生しないため、その部分は除くということです。 例えば、症状固定日の年齢が15歳の場合、15歳から67歳までの52年に対応するライプニッツ係数(18.4181)から15歳から18歳までの3年に対応するライプニッツ係数(2.7232)を差し引くと、18.4181-2.7232=15.6949となります。従って、適用されるライプニッツ係数は、15.6949となります。 (2)学生の場合大学生の場合は、就労の始期を大学卒業時の年齢と考えるのが一般的です。労働能力喪失期間対応ライプニッツ係数は、終期までの年数に対応する係数から就労の始期(大学卒業時の年齢)までの年数に対応する係数を差し引いて算出します。差し引く理由は、働き始めるまで(大学卒業まで)の収入のない期間については逸失利益が発生しないため、その部分は除くということです。 例えば、症状固定日の年齢が18歳の場合、18歳から67歳までの49年に対応するライプニッツ係数(18.1687)から18歳から22歳(大学卒業時の年齢)までの4年に対応するライプニッツ係数(3.5460)を差し引くと、18.1687-3.5460=14.6227となります。従って、適用されるライプニッツ係数は、14.6227となります。 (3)高齢者の場合症状固定日から67歳までの年数と平均余命の2分の1の年数を比較して、より長期の年数を労働能力喪失期間とします。症状固定日に既に67歳を超えている場合は、平均余命の2分の1の年数が労働能力喪失期間となります。 例えば、症状固定日の年齢が60歳(男性)の場合、簡易生命表(男)平成28年によると60歳男性の平均余命は23.67年となっており、その2分の1は11.835年で、小数点以下を切り上げると12年となります。一方で、60歳から67歳までは7年です。よって、より長期の年数である12年が労働能力喪失期間となります。 また、症状固定日の年齢が70歳(男性)の場合、簡易生命表(男)平成28年によると70歳男性の平均余命は15.72年となっており、その2分の1は7.86年で、小数点以下を切り上げると8年が労働能力喪失期間となります。 (4)むちうち症の場合むちうち症による神経症状は、一定期間経過することによって症状が改善するという考えがあり、労働能力喪失期間は、症状固定日から67歳までの期間ではなく、14級で3~5年程度、12級でも5~10年程度に制限する例が多く見られます。

※例外あり 5.請求の具体例【後遺障害逸失利益 = 基礎収入 × 労働能力喪失率 × 労働能力喪失期間対応ライプニッツ係数】

死亡による逸失利益死亡による逸失利益(死亡しなければ本来得られたであろう収入(利益))は、下記の計算式で算出します。

1. 基礎収入基礎収入については、前記「後遺障害による逸失利益」の場合と基本的には同様です。 2. 生活費控除率生活費控除率とは、被害者が死亡した場合、得られたはずの収入(利益)がなくなった一方で、生存していれば必要であったはずの生活費が発生しなくなります。逸失利益を算出する際には、得られたはずの収入(利益)から支出するはずの生活費を差し引く必要があります。その差し引く一定の割合を生活費控除率といいます。 生活費控除率については、一般的に下表のとおり認定されていますが、数値はあくまで基準です。 様々な事情を考慮して増減されることがあります。

※例外あり ※生活費控除率の大小は逸失利益の額に大きく影響します。 3. 就労可能年数対応ライプニッツ係数就労可能年数とは、事故が原因で被害者が死亡した場合、事故に遭わなければ就労することができたであろう年数のことをいいます。 原則として、就労可能年数の始期は、死亡時となります。また、その終期は、67歳です(職種・地位・健康状態・能力等により、原則と異なる判断がされることがあります)。 例えば、37歳の時に事故で死亡した場合、就労可能年数は、原則として、37歳から67歳までの30年となり、対応するライプニッツ係数は、15.3725となります。例外については、下記「4. 就労可能年数の例外」のとおりです。 ライプニッツ係数とは、将来得るはずの金銭(利益)を一括で取得することになるため、中間利息を控除する必要があり、その際に一般的に用いられる係数のことをいいます。

※就労可能年数の長短は逸失利益の額に大きく影響します。

4.就労可能年数の例外(1)18歳未満の未就労者の場合18歳未満の未就労者の場合は、就労の始期は、死亡時ではなく18歳となります。就労可能年数対応ライプニッツ係数は、終期までの年数に対応する係数から就労の始期(18歳)までの年数に対応する係数を差し引いて算出します。差し引く理由は、働き始めるまで(18歳になるまで)の収入のない期間については逸失利益が発生しないため、その部分は除くということです。 例えば、死亡時の年齢が15歳の場合、15歳から67歳までの52年に対応するライプニッツ係数(18.4181)から15歳から18歳までの3年に対応するライプニッツ係数(2.7232)を差し引くと、18.4181-2.7232=15.6949となります。従って、適用されるライプニッツ係数は、15.6949となります。 (2)学生の場合大学生の場合は、就労の始期を大学卒業時の年齢と考えるのが一般的です。就労可能年数対応ライプニッツ係数は、終期までの年数に対応する係数か就労の始期(大学卒業時の年齢)までの年数に対応する係数を差し引いて算出します。差し引く理由は、働き始めるまで(大学卒業まで)の収入のない期間については逸失利益が発生しないため、その部分は除くということです。 例えば、死亡時の年齢が18歳の場合、18歳から67歳までの49年に対応するライプニッツ係数(18.1687)から18歳から22歳(大学卒業時の年齢)までの4年に対応するライプニッツ係数(3.5460)を差し引くと、18.1687-3.5460=14.6227となります。従って、適用されるライプニッツ係数は、14.6227となります。 (3)高齢者の場合死亡時から67歳までの年数と平均余命の2分の1の年数を比較して、より長期の年数を就労可能年数とします。死亡時に既に67歳を超えている場合は、平均余命の2分の1の年数が就労可能年数となります。 例えば、死亡時の年齢が60歳(男性)の場合、簡易生命表(男)によると60歳男性の平成27年の平均余命は23.55年となっており、その2分の1は11.775年で、小数点以下を切り上げると12年となります。一方で、60歳から67歳までは7年です。よって、より長期の年数である12年が就労可能年数となります。 また、死亡時の年齢が70歳(男性)の場合、簡易生命表(男)によると70歳男性の平成27年の平均余命は15.64年となっており、その2分の1は7.82年で、小数点以下を切り上げると8年が就労可能年数となります。

※例外あり 5. 請求の具体例【死亡逸失利益 = 基礎収入 × ( 1-生活費控除率 ) × 就労可能年数対応ライプニッツ係数】

より多くの逸失利益を獲得するための2つのポイント(1)適正な後遺障害等級の認定を受ける被害者が死亡した場合を除き、後遺障害の認定が重要になります。 被害者請求は、行政書士または弁護士に依頼することで、適正な等級に認定される可能性が高まります。認定結果に不服がある場合は、異議申し立てをすることができます。 (2)交通事故に強い専門家に依頼する逸失利益の支払基準には、慰謝料と同じく、「自賠責保険基準」、「任意保険基準」、「弁護士基準」といわれる3つの基準があります。 自賠責保険基準は、国が制度的に最低限の補償を提供しています。任意保険基準は、保険会社が独自の見解に基づいて算出し、自賠責保険基準と同程度かやや高い金額となっています。弁護士基準は、前記2つの基準と比較して最も高額となります。 例えば、逸失利益の金額は、労働能力喪失期間を長く認めるほど高くなります。 弁護士基準は任意保険基準よりも労働能力喪失期間が長いことから、逸失利益をより多く獲得することができます。交通事故に強い専門家に依頼することで、弁護士基準によるより高い基準で請求することができます。 |

||||

弁護士費用特約について

|

被害者ご自身やご家族が加入する自動車保険に「弁護士費用特約」が付いている場合、

一定の条件を満たせば、弁護士費用、行政書士費用がご加入の保険会社から補償されます。 特約を利用する場合、保険会社に意思表示が必要です。 弁護士費用特約は、ご契約の保険金額の上限(一般的には300万円)まで何度でもご利用できます。特約の利用は「ノーカウント事故」として扱われますので、等級に影響せず、保険料が上がることもありません。 ご不明な点がございましたら、当事務所にご相談ください。 |

取扱事例

|